汽车的红六月-国际期货

2024-07-16|来源:远大期货

7月10日,国家统计局宣布6月CPI与PPI最新数据,CPI同比上涨0.2%,涨幅较5月回落0.1个百分点,为近三个月*,反映总需求连续疲软。

一边是中国消费需求还在回暖,但另一边是中国自主汽车品牌市占率首次跨越60%,到达历史新高的反差征象。

7月10日,中国汽车工业协会宣布6月份和2024上半年的汽车产销数据,数据解释汽车行业主要经济指标出现仍呈增进态势,起到了提振市场信心的作用。

不外由于一季度同期基数相对偏低,增速跨越了两位数,导致二季度整体增速较一季度有所放缓。

从中国汽车工业协会宣布的6月数据来看,6月产业整体生长趋势显示出以下几个特征:

汽车总销量环比继续保持增进:环比增进为5.6%。

乘用车产销环比小幅增进:增进划分为6.2%和6.7%。

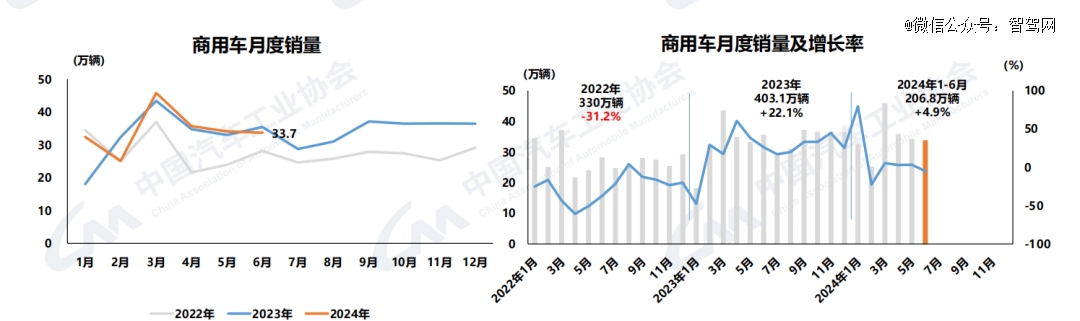

商用车销量环比、同比双降:销量环比下降1.2%,同比划分下降3.5%和4.9%。

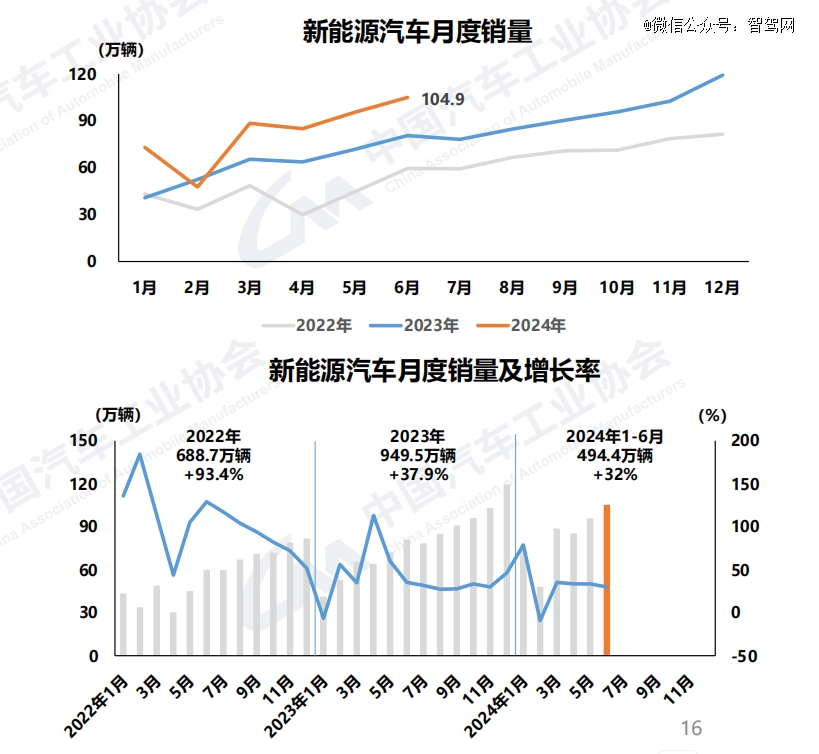

新能源汽车继续保持较快增进,产销划分完成100.3万辆和104.9万辆,同比划分增进28.1%和30.1%。

汽车制造业经济效益高于制造业总体平均利润率3.8个百分点。

汽车出口同比快速增进:6月汽车出口48.5万辆,环比增进0.7%,同比增进26.9%。

2024年二季度,汽车产业景气指数ACI为56,较一季度提高1点,处于绿灯区运行。

从以上这组数据来看,上半年的汽车产业提振了外界的信心和希望,虽然否决“内卷”、价钱战的呼声不停,但整体而言,中国汽车产业是康健的。但同样可以预见的是,这样的竞争注定在下半年延续。

这种竞争将主要在油电、中外品牌之间睁开,中国汽车工业协会预计,2024年新能源汽车销量将到达1150万辆,同比增进20%。

此涨则注定彼消。

天下*的汽车市场已经形成新的名目,即以中国品牌为主导的新能源汽车市场。

01 自主品牌市场份额突破60%

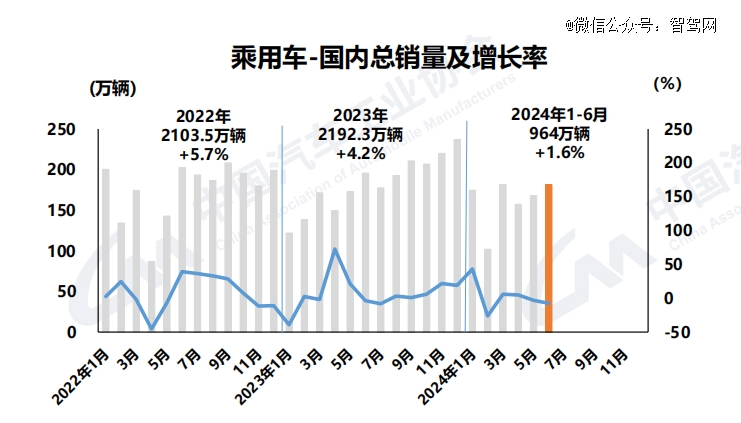

中国汽车工业协会昨日下昼宣布的数据显示,6月汽车产销划分到达250.7万辆和255.2万辆,环比有增进,划分为5.7%和5.6%,但同比则呈下降态势,划分下降2.1%和2.7%。

导致6月汽车市场环比继续保持增进的缘故原由在于,随同汽车以旧换新流动连续开展,地方配套政策陆续出台,企业新车型不停上市,叠加车企半年度节点冲量。

而在2024上半年(1-6月),汽车产销累计完成1389.1万辆和1404.7万辆,同比划分增进4.9%和6.1%。但由于1-5月汽车产销数据基数平均增速跨越了两位数,1-6月的产销增速较1-5月划分收窄1.7%和2.2%。

其中,乘用车的显示更为精彩。

6月,乘用车产销划分完成217.7万辆和221.5万辆,环比划分增进6.2%和6.7%,同比划分下降1.9%和2.3%。

其中,传统燃油乘用车海内销量89.3万辆,环比增进3.5%,同比下降29.3%

1-6月,乘用车产销划分完成1188.6万辆和1197.9万辆,同比划分增进5.4%和6.3%

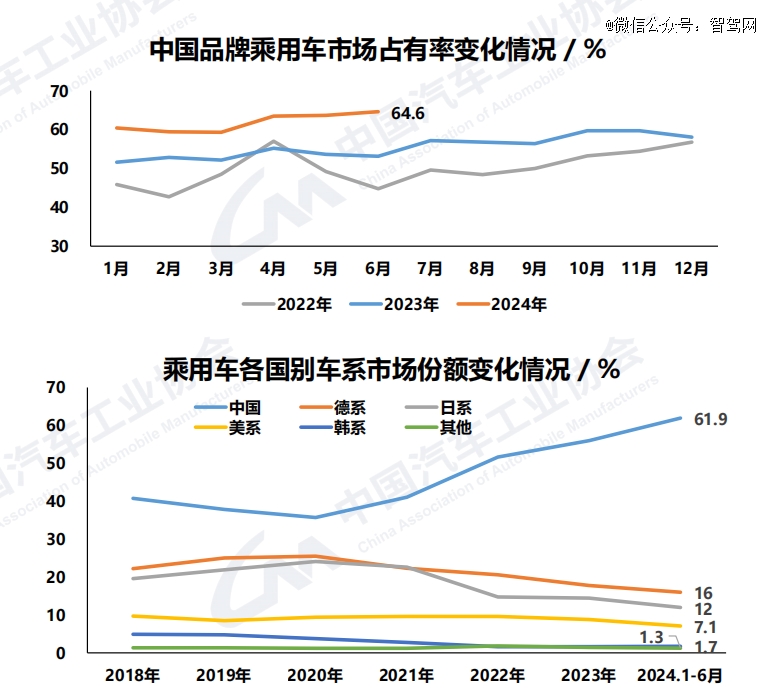

中国品牌现在在乘用车市场的份额在进一步提升。1-6月,中国品牌乘用车销量到达741.9万辆,同比增进23.9%。且市场份额上升8.8个百分点攀升到了61.9%的市场份额。

远超于同期的德系、日系、美系等车市占率,进一步彰显出中国自主品牌汽车品牌力的提升。

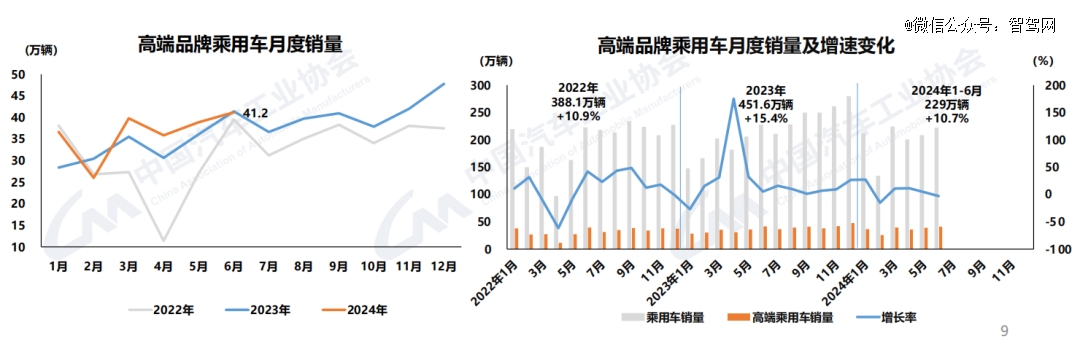

从品类来看,高端品牌乘用车销量更为精彩。6月,海内生产的高端品牌乘用车销量完成41.2万辆,环比增进5.9%,同比下降3%。

1-6月,海内生产的高端品牌乘用车销量完成229万辆,同比增进10.7%。

这也能看出中低端车型受了影响,消费信心影响的是这个群体。

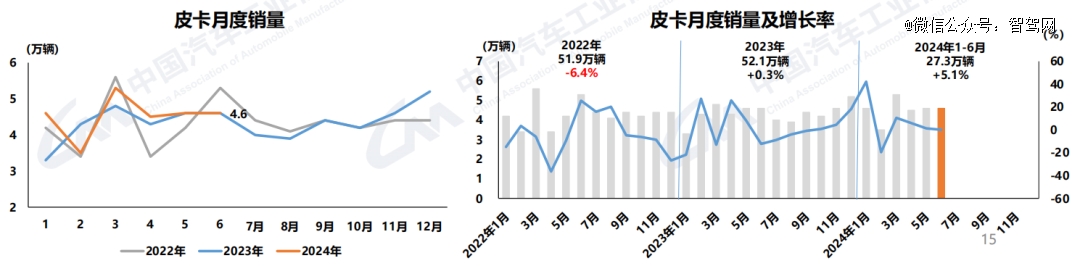

在商用车产销数据披露里,一大亮点是中国汽车工业协会先容了皮卡这一细分车型产销情形,皮卡产销在实现小幅增进,这可以视为民间投资苏醒的一个考察窗口。

1-6月,皮卡产销划分完成25.7万辆和27.3万辆,同比划分增进1.4%和5.1%,产销实现同比小幅增进。

但商用车产销整体数据显示较乘用车略逊色一筹。6月,商用车产销划分完成33万辆和33.7万辆,产量环比增进2.8%、销量环比下降1.2%,同比划分下降3.5%和4.9%。

1-6月,商用车产销划分完成200.5万辆和206.8万辆,同比划分增进2%和4.9%。

商用车销量下滑即向外界直观地证实,我国宏观商业景气指数恢复仍需时日,提振住民消费信心的义务仍是我国今年政府目的里不能回避的要害词。

02 插混增幅靠近纯电增幅近十倍

新能源销量显示以及中国品牌的出口仍然是*关注点。

6月,新能源汽车继续延续快速增进态势,产销划分完成100.3万辆和104.9万辆,同比划分增进28.1%和30.1%,市场占有率进一步提升到达41.1%。

1-6月,新能源汽车产销划分完成492.9万辆和494.4万辆,同比划分增进30.1%和32%,市场占有率到达35.2%。

其中,插电式夹杂动力车型的增进依然远高于纯电动车型。

6月,纯电动车型产销划分为58万辆和61.2万辆,同比增进6.4%和7.4%。而插混车型6月产销划分为42.2万辆和43.6万辆,同比增进77.4%与85.1%,插混车型销量创历史新高。

1-6月,纯电动车型产销划分为299万辆和301.9万辆,同比增进9.4%和11.6%。插混车型产销划分为193.7万辆和192.2万辆,同比增进83.9%与85.2%。

「杂牌」零食折扣店席卷乡镇

插混和纯电手艺蹊径的大战已经有输赢了吗?至少在我们统计近两年中国汽车工业协会披露的口径中,插混在销售端都获得了消费者认可,以及第三方机构的佐证。

凭证 Counterpoint 研究机构的电动汽车市场追踪讲述,2024 年*季度,全球乘用新能源汽车销量同比增进18%。其中,纯电动汽车(BEV)销量同比增进7%,插混汽车(PHEV)销量则同比增进的46%。

而在当前纯电车型仍未完全脱节里程焦虑的情形下,插电混动、增程式等车型通过加油脱节里程焦虑,又兼具纯电汽车智能化等优势,提振了一众车企的销量。

今年,众多车企更是不约而同将混动放在了举足轻重的位置,甚至放缓了纯电车型的推新战略设计。

不外双方抢食的都是传统燃料车的份额。

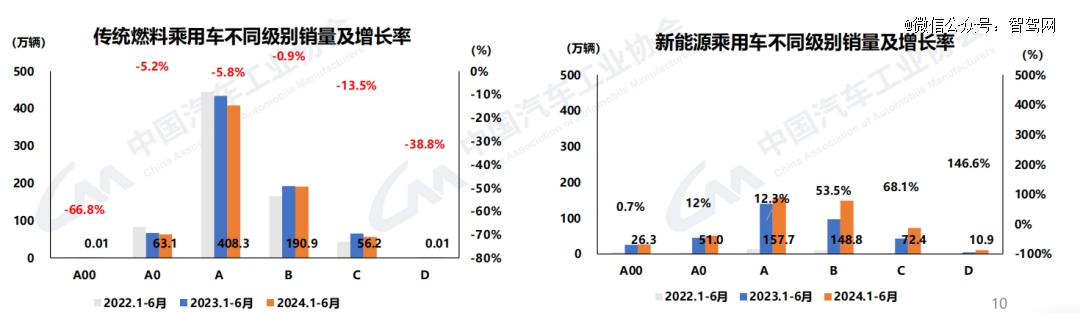

1-6月,传统燃料乘用车中,各级别销量均呈差异水平下降。现在销量仍主要集中在A级,累计销售408.3万辆,同比下降5.8%。

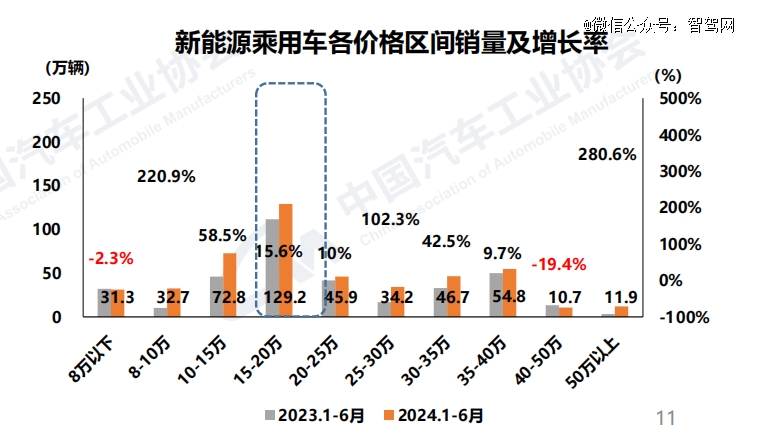

而新能源乘用车在同期内的各级别销量均出现正增进态势,其中D级涨幅*。现在销量主要集中在A级,累计销售157.7万辆,同比增进12.3%。

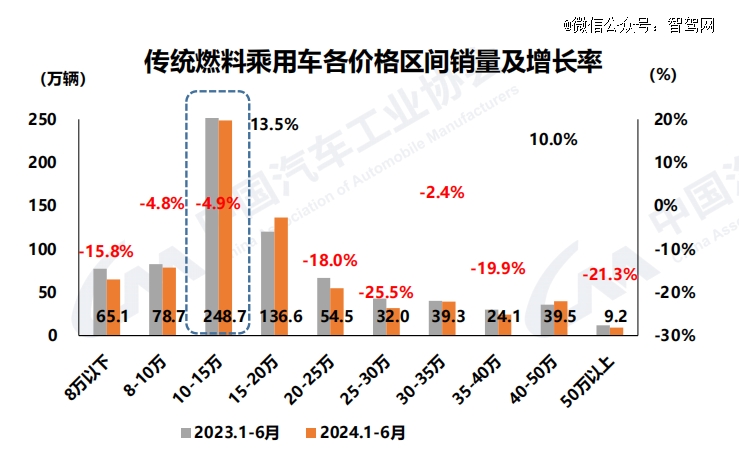

从价钱区间来看,1-6月,传统燃料乘用车在15-20万和40-50万价钱区间销量呈正增进。但现在销量仍主要集中在10-15万价钱区间,累计销售248.7万辆。

新能源乘用车中,除8万以下、40-50万价钱区间销量下降外,其他价钱区间销量均呈正增进。现在销量仍主要集中在15-20万价钱区间,累计销售129.2万辆,同比增进15.6%。

可以看出,燃油车正以更具性价比的10-15万元来和15-20万元的新能源车做抗衡。

接下来是出口数据。

6月,汽车出口48.5万辆,环比增进0.7%,同比增进26.9%。新能源汽车出口8.6万辆,环比下降13.2%,同比增进10.3%。

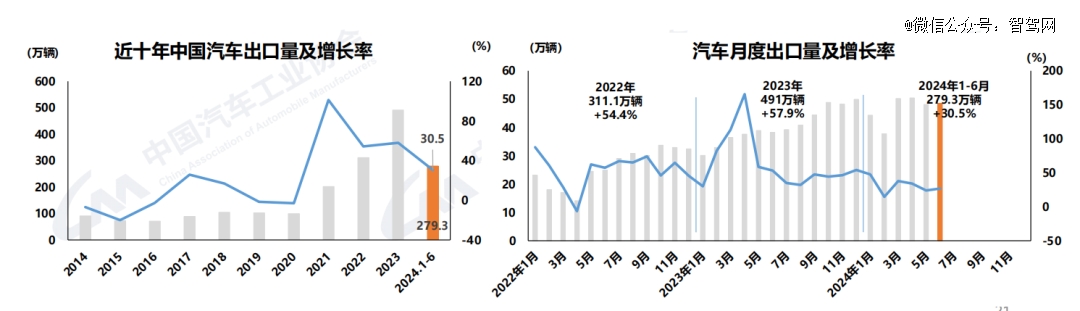

1-6月汇总数据来看,汽车上半年出口了279.3万辆,同比增进30.5%。新能源汽车出口60.5万辆,同比增进13.2%。

若是分车型来看,乘用车显示更好。

6月,乘用车出口40.3万辆,环比增进1.4%,同比增进29.1%;商用车出口8.2万辆,环比下降2.5%,同比增进16.9%。

1-6月,乘用车出口233.9万辆,同比增进31.5%;商用车出口45.4万辆,同比增进25.7%。

其中,纯电车型无论是在6月照样1-6月,出口数据在环比和同比口径上都呈下降态势,而插混在同期均呈上升态势。

上述数据解释,在地缘政治和欧盟关税影响下,向欧洲出口中国车企同样强势的插混车型似乎也成为一个选择。

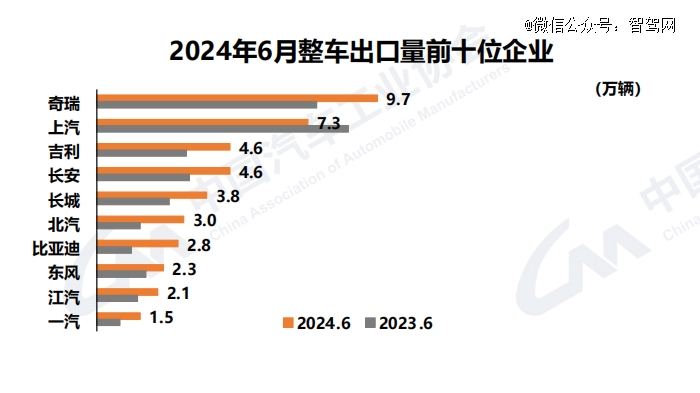

而在整车出口前十企业中,6月,奇瑞以9.7万辆的出口量位列*,同比增进28.5%,占总出口量的20%。

同期相比,比亚迪出口增速最为显著,出口达2.8万辆,同比增进1.4倍。

其次,紧随厥后的是上汽、吉祥、长安,不外特斯拉并没有泛起在6月该名单中。

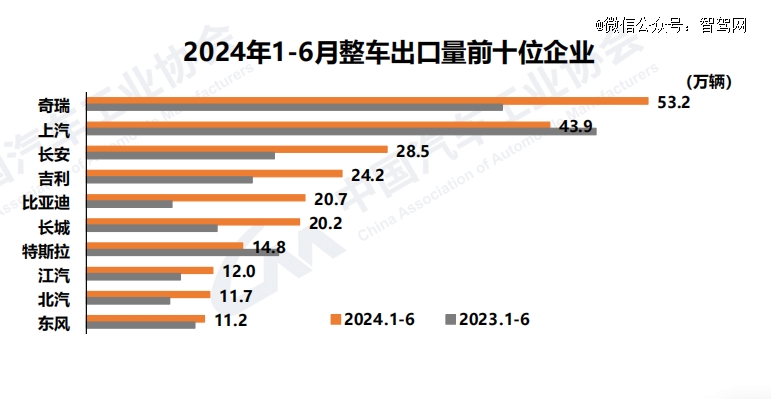

1-6月,从增速上来看,比亚迪出口20.7万辆,同比增进1.6倍;长城出口20.2万辆,同比增进62.6%;长安出口28.5万辆,同比增进60.4%。

上述是中国汽车工业协会凭证车企自动上报的数据举行的剖析,除此之外,中国汽车工业协会还整理了海关总署数据。

5月,汽车出口56.9万辆,环比增进2.3%,同比增进29.7%。其中,新能源汽车出口20.6万辆,环比增进0.4%,同比增进33.7%。

1-5月,汽车累计出口244.6万辆,同比增进26.6%。其中,新能源汽车出口86.6万辆,同比增进28.8%。

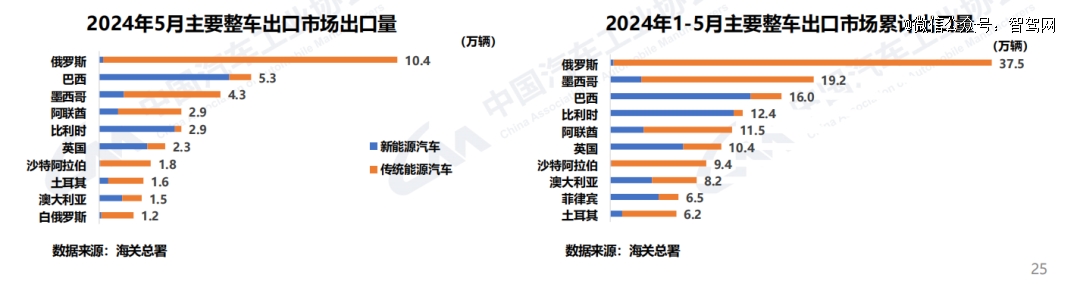

从出口目的地来看,俄罗斯、墨西哥和巴西出口量位居前三。

新能源汽车出口的前三大市场划分为巴西、比利时和英国。

俄罗斯仍然常年占领我国汽车出口量的*大国。

7月4日,欧盟委员会对从中国入口的电动汽车征收暂且反津贴税正式生效,对比亚迪、吉祥汽车和上汽团体划分加征17.4%、20%和38.1%的关税,最长连续4个月,时代欧盟成员国将投票决议是否转为为期5年的正式关税。

从中短期来看,加征关税会抬高中国电动车在欧洲的售价,在一定水平上影响其市场竞争力。

但从久远角度去想,这可能会倒逼中国车企加速在欧洲本土化生产的历程,中国车企的出海可以是战略性子的互动,思量那里是战略出口地,以此为跳板,举行全球产业结构。

03 汽车制造业高于制造业平均利润率3.8个百分点

对此,我们可以感应乐观吗?

至少,在2024年过半之际,中国汽车工业协会向外界提供了一份郑重的乐观:

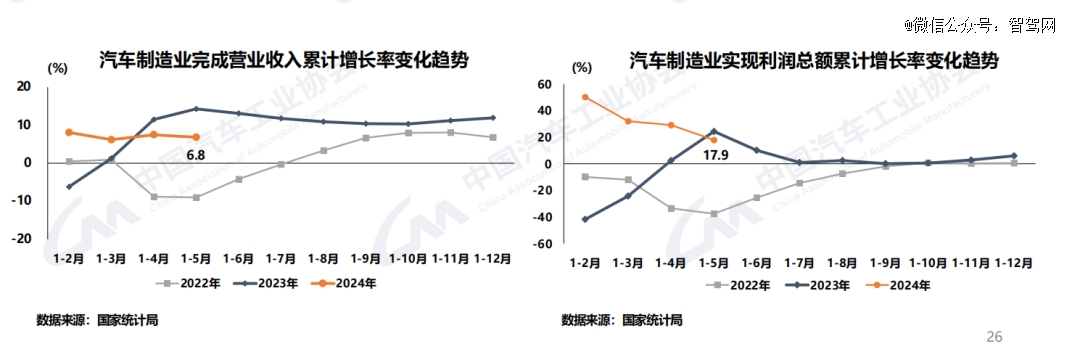

5月,汽车制造业增添值同比增进10.5%,高于同期制造业增添值3.8个百分点。完成营业收入38965.7亿元,同比增进6.8%;实现利润总额2046.7亿元,同比增进17.9%。

中国汽车工业协会在二季度中国汽车产业景气指数效果中综述如下:

综合来看, 2024年二季度汽车产业景气指数ACI为56,较2024年一季度提高1个点,处于绿灯区,汽车产业在平稳区间内运行。

详细来看, 2024年二季度汽车产业一致合成指数为87.42,较上一季度下降0.89点。汽车产业运行较上一季度虽有下降,但仍处于正常区间运行;先行合成指数为90.87,较上一季度提高0.16点。解释本季度汽车产业运行状态优越,未来汽车产业运行仍会保持稳中向好的生长态势。

多位专家曾指出,今年以来,汽车行业主要经济指标出现增进态势。展望下半年,以旧换新、新能源汽车下乡等利好政策连续落地实行,企业新产物麋集上市,将有助于进一步释放汽车市场消费潜力,为行业整年实现稳增进提供助力。

不外也要看到,当前海内消费信心不足的问题依然突出,国际商业珍爱主义形势加倍严重,行业竞争进一步加剧,企业谋划压力连续加大,行业运行总体仍面临较大压力,消费信心和市场环境需要继续提振和改善,助力行业平稳运行。

在楼市经济短期内难以提振的情形下,汽车消费至少有望被视为提振中国经济产业的第二大支柱。