从厂商到平台,小游戏大战开启-商品期货

2024-08-13|来源:远大期货

在微信小游戏开发者大会上,微信小游戏团队方面示意,经由6年时间生长,小游戏拥有了一个高效、稳固、长线的谋划环境。并透露,微信小游戏用户已到达10亿,月活用户达5亿,且用户使用时长还在连续增进,已有240多款游戏季度流水跨越万万元。

不知不觉,小游戏已“偷偷”生长了6年。

这6年间,中小型游戏开发团队纷纷逐步借势小游戏崛起,而无论是传统的游戏产业巨头,照样自研实力强悍的新兴厂商,似乎都轻视了小游戏这一“闷声发大财”的赛道,只有三七互娱等少数公司浅浅介入了一下。

直到今年,最先泛起一种说法:互联网公司赛道=ChatGPT,游戏公司赛道=小游戏。无论是游戏公司年报业绩会,照样线下交流流动,小游戏成为厂商必谈的要害词。

一度处在游戏圈底层的小游戏,怎么在今年就成了香饽饽?

01 闷声发大财,让大厂从“不屑”到“快来”

从去年到现在,游戏行业都走在回暖的路上,然而用户规模始终提醒着“这是存量时代”。就拿2023年来说,游戏用户规模在2023年的上半年到达了6.68亿的历史新高,但同比增进率仅有0.61%。

在手游市场陷入高度存量竞争阶段,游戏行业不得不从游戏时长、用户付费等维度来找增量。而小游戏这一“增量红海”的泛起,自然成为多数厂商竞逐的焦点

2024微信公然课PRO提到,在微信小游戏30万 的开发者中30人以下的小团队超8成。Top100中既有腾讯、三七互娱这种大厂,中手游、恺英网络这种腰部厂商,也有一些非上市公司。既有做重度游戏的,也有做棋牌类休闲游戏的。

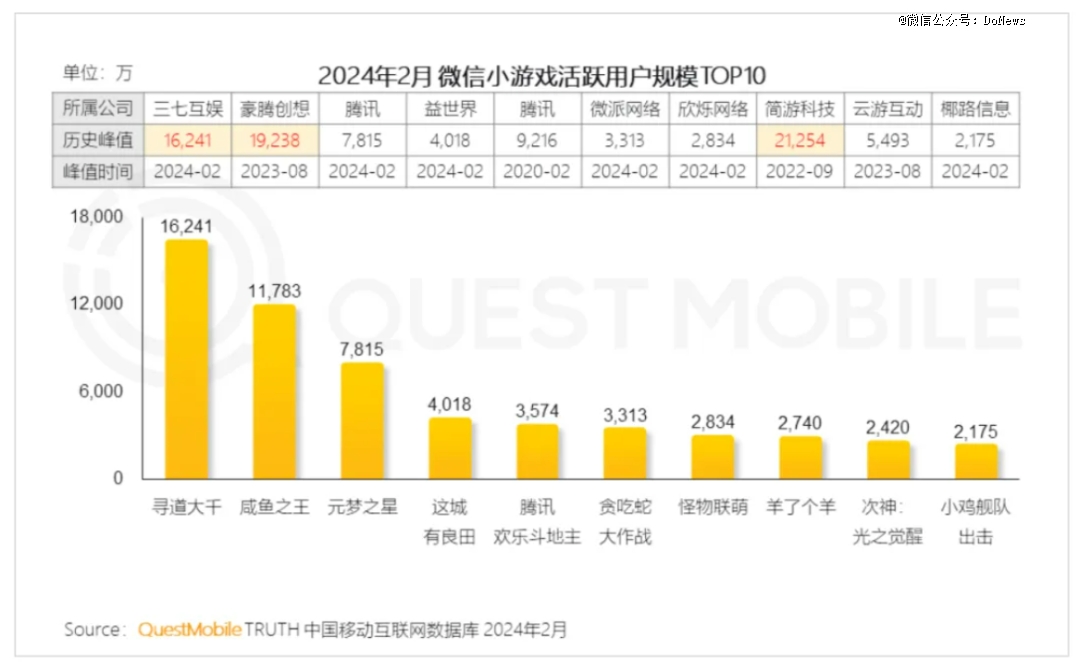

据Quest Mobile宣布的讲述显示,2024年2月三七互娱的《寻道大千》MAU高达1.6亿,疯狂游戏的《咸鱼*》MAU高达1.17亿;中手游去年在小游戏赛道上营收6亿元,年内将上线《新仙剑奇侠传之挥剑问情》《火影忍者:木叶能手》在内等10款小游戏;恺英网络不仅设计年内上线《太上补天卷》《萌英雄》等小游戏,而且公司还将针对差其余品类增添小游戏的结构数目;即即是慢了几拍的*天下,也在近期的财报中示意,公司正在起劲研发轻量化小游戏。

图源:Quest Mobile

图源:Quest Mobile

曾经被游戏大厂们瞧不上的小游戏,现在各家挤破头往里进,缘故原由无他,在*的吸金能力眼前,精不细腻、挡不挡次的基本不值得一提。

往近了说,今年6月上线的《寻道大千》被称为小游戏界黑马,延续占领微信小游戏脱销榜首位3个月,月流水破亿。

往远了说,去年火起来的《咸鱼*》月活跨越《原神》,仅iOS端APP版的月收入就到达了9000万以上,而整体收入则更为可观。

再远一点,2022年爆火的征象级小游戏《羊了个羊》,初始团队只有10人左右的团队,初始成本也只有50万元。半年时间不到就营收破亿,赚了个盆满钵满。这家公司也依附这一款小游戏彻底翻身,成为了行业内的一个传奇。

而据媒体报道,微信排行榜排名前十的小游戏,每款游戏的月流水都能到达8000万元左右;十到二十名的小游戏,这个数字是2000万~3000万元不等。

这还只是微信小游戏排行榜前二十的月流水,整个小游戏市场的掘金潜力将会更大。

02 廉价又好赚,自带“降本增效”基因

凭证数据研究机构DataEye宣布的《2024上半年大陆市场手游效果广广告皮书》显示,2024年上半年内地市场手游App在投游戏数约1.46万款,同比2023年上半年的1.62万款下滑9.9%,为近3年*。

与之相对应的是,2024年上半年参投微信小游戏数跨越1.39万款,同比增进42%。此消彼长之间,小游戏的投放量已经靠近手游App。而手游App参投下滑、小游戏参投增进的背后,是不少App端中小厂商已转战小游戏。

至于为什么厂商们最先“轻手游,重小游戏”,其背后缘故原由也不难剖析。

首先,小游戏是真的廉价,这里的廉价涉及到开发、买量、推广等诸多环节。

要知道,小程序游戏通常只包罗焦点功效,相对于APP而言,功效较为简朴,因此开发职员只需要关注焦点功效的实现,不需要思量庞大的界面设计和兼容性问题。

即即是想开发一款较为细腻的游戏,APP端游戏往往需要一到两年,耗资或达上亿。而小程序游戏只需四五人左右的团队,在半年内就能研发出来,成本在100万-200万不等。

除了在开发成本上有优势,在买量与流水成正比的游戏行业,小游戏买量单价也更廉价,只有APP端的几分之一。譬犹如为卡牌游戏,小程序上买一个用户只需要十几块钱,APP卡牌游戏则需要几十块。而且,相比于比传统渠道对 App 游戏的抽成,小游戏平台抽成更低。

淡出的联名信用卡

其次,依托于微信、抖音等生态,小游戏更容易通过“病毒式营销”来获取流量和赚钱。

若是在APP端,玩家想把自己的密友拉来玩,还需要约请、下载等步骤,长转化路径很容易造成用户流失,但小程序很快。

从早期席卷同伙圈的《跳一跳》,到厥后风靡全网的《羊了个羊》,征象级的作品塑造了人们对小程序游戏的基本认知。经由这些爆款的教育,“随点随玩”“无需下载”“极简玩法”成为小游戏们留给民众的*印象。而且由于无需下载和身份验证,小游戏买量的转化率会更高。

这里值得一提的是,在微信小游戏走入民众视野之初,普遍以开屏广告、贴片广告等为主要变现方式,即IAA(In-app Ads)类型。往后的几年间,小游戏内容池扩大,移动端盛行的内购之风亦吹到了这片沃土,小游戏也最先以充值内购为变现方式,即IAP(In-app Purchase)类型。

而2020年后,内购、广告两手抓的夹杂变现方式逐渐成为新趋势。现现在在小程序游戏内,愿意看广告的零氪玩家能平稳入坑,喜欢用钱砸出坦途的重氪玩家也能玩得愉快。

此外,小游戏市场仍处于野蛮增进状态,市场远景可观。

早在去年,游戏工委、巨量引擎、 DataEye等机构就预估海内小游戏市场规模在百亿以上,其中巨量引擎预计中国小游戏整体市场规模在2023年到达450亿元以上,到2024年整体规模预期在600至650亿元,2025年到达800至850亿元,也就是说今年小游戏市场至少有200至250亿元的增量空间。

在广漠的增进空间和“降本增效”的自然优势下,不止各大游戏厂商试图从中找到商业模式上的更多增量,平台方也顺势加大结构力度,以吸引更多厂商和用户加入,做巨细游戏的基本盘。

03 做大基本盘,小游戏市场未来可期

在小游戏这片战场,平台打架不比游戏厂商们温顺若干。

今年1月,抖音开放平台宣布投入超50亿资源推动小游戏生长,其中包罗达人津贴、立项扶持、运营津贴、广告赠款等全方位的支持。

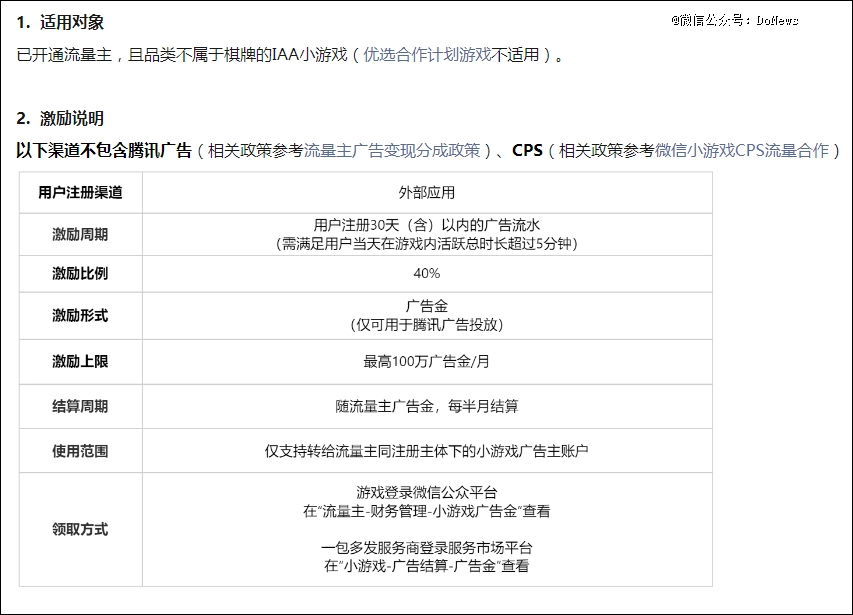

于是在年头,微信小游戏平台推出了CPS互助模式,开发者只要准备好基本游戏素材,就可以一键签约,低成本加入CPS互助,而且可在视频号、直播、小程序发现、微信外应用等场景中获得推荐与曝光。

同时,激励具有流量场景的服务商(即流量渠道,如APP/小程序/民众号/社群/其他应用等)加入小游戏推广事业,并从中收获互助收益。

图源:做个小游戏民众号

图源:做个小游戏民众号

到了3月,微信小游戏平台又推出了IAA小游戏增进激励设计:不属于棋牌类的IAA游戏开发者的广告金激励比例提至最高40%;开发者通过海报分享注册用户到达一定量级可获得最高15万元的广告金激励。

图源:新播场

图源:新播场

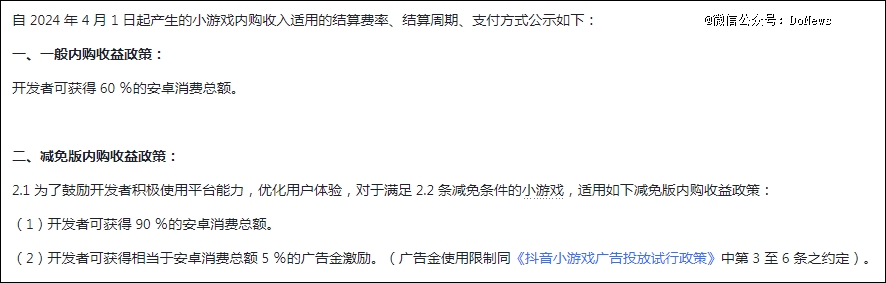

抖音这边也不甘示弱,在4月升级了小游戏激励政策,重新划定IAA小游戏与IAP小游戏的分成比例。其中IAA小游戏开发者在抖音上的广告收益最高提升至60%,IAP小游戏开发者更是能够获得最高90%的安卓消费分成。

图源:新播场

图源:新播场

不少行业人士以为,抖音此举是在叫板微信3月推出的小游戏增进激励设计,但微信那时针对开发者举行的广告金激励比例仅 40%,且该部门激励广告金只可用于腾讯广告投放。以是,相比微信的让利,显然抖音抢食小游戏“蛋糕”的刻意更大。

固然,除了微信、抖音这两家“流量大户”,支付宝、华为等也不甘落伍:去年年底,支付宝在五福时代启动了小游戏服务中央,而且定下IAA分成50%,IAP 70%。;今年3月尾,华为游戏中央举行了鸿蒙生态游戏行业论坛·华中专场,其中提到全场景软硬协同将给快游戏(即华为小游戏)提供助力。

可以预见,平台的鼎力扶持与游戏正规军的加码进驻,将抬高行业的竞争门槛,加速产物的更新与迭代。最终反映到小游戏脱销榜单上即是TOP10急速换血,市场竞争日趋猛烈。

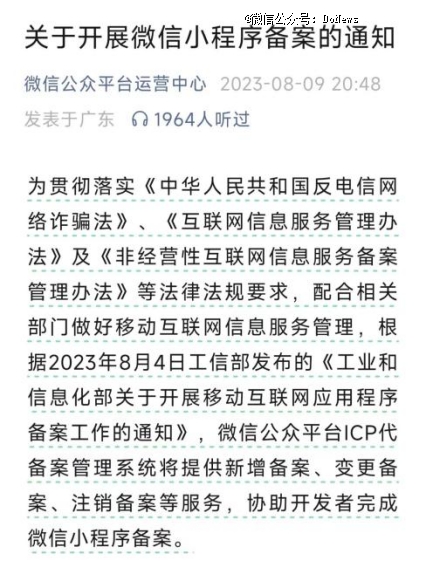

与此同时,赛道热度越高、玩家越多,越是吸引羁系视线。要知道,由于小游戏数目重大,开发周期和生命周期都较短,而版号申请周期较长,许多企业申请版号的起劲性一直较低。

因此,仅依赖广告分成盈利、无内购的休闲类小游戏,无版号是否能够上线?业内对此一直存在争议,各省市对此也规范纷歧。而随着羁系的深入,信托这一问题在不久之后就能获得解决。

图源:微信民众平台运营中央民众号

总之,随着游戏正规军的不停加入,野蛮增进的小游戏市场很快就会进入卷玩法、卷买量、卷变现的快速洗牌期。但幸亏市场足够大、生长潜力高,无论是从游戏的创意玩法、细分赛道切入,照样从商业的变现模式、出海赛道入手,都有足够的增量空间供厂商们探索、深耕。